Odhadovaný čas čtení: 5 min

Vysoká inflace s sebou přináší věc v českých poměrech dlouho nevídanou – zastavení růstu cen rezidenčních nemovitostí, zejména bytů. Ceny starších bytů dokonce klesají a v některých regionech je propad cen velmi citelný. Zamrzlá poptávka z důvodu vysokých úrokových sazeb bezesporu brzy dolehne na stavební firmy. Trh s nemovitostmi výrazně zpomalil a aktéři vyčkávají na další ekonomický vývoj. Přinese tato situace dlouhodobější změnu, nebo se realitní trh jen nadechuje a zase se vrátí do starých kolejí?

Podobně jako v celé střední a východní Evropě je vlastnictví bydlení v Česku velmi rozšířené. Podle posledních dat Eurostatu vlastní své bydlení 78,3 % Čechů. Poptávka po vlastním bydlení je dlouhodobě vysoká a trh s nemovitostmi z toho dlouhé roky těžil. Díky vysoké poptávce a jejímu výraznému převisu nad nabídkou byl rezidenční sektor dlouhodobým motorem českého stavebnictví.

V této situaci docházelo k prudkému zvyšování cen nemovitostí. Podle Českého statistického úřadu došlo mezi lety 2015 a 2022 k nárůstu cen nemovitostí přibližně o 130 %. Jedno z nejrychlejších temp růstu cen v Evropské unii udělalo z bytových nemovitostí v Česku luktrativní trh pro investory a v Praze, kde bylo tempo růstu nejvyšší, připomínal rezidenční trh více jakýsi nerizikový trh s akciemi než trh s bydlením.

Spouštěč reakce: inflace

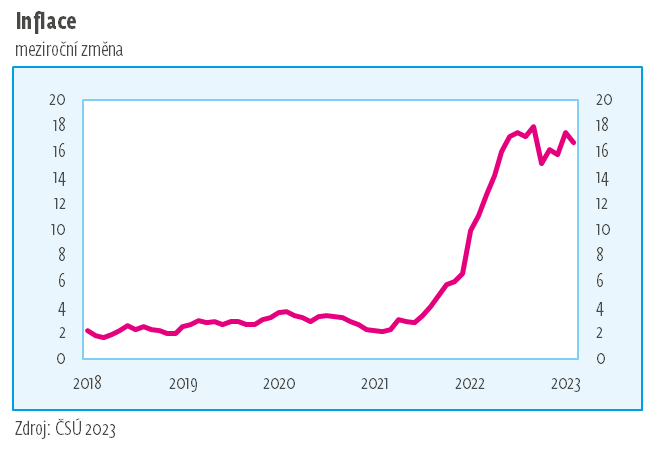

Růst spotřebitelských cen zrychlil už v druhé polovině roku 2021, kdy definitivně opustil toleranční pásmo České národní banky a v průměru dosáhl na 5,1 %. Jedním z nejzasaženějších sektorů bylo stavebnictví, které od pandemie sužuje nedostatek materiálů.

Válka na Ukrajině vystřelila inflaci do dvouciferných hodnot. Průměrná míra inflace za rok 2022 dosáhla 15,1 %, což je jednoznačně nejvyšší hodnota od roku 1993. Česko je mezi pěti zeměmi EU s nejvyšší mírou inflace od začátku roku 2022 (spolu s Maďarskem a Pobalstkými zeměmi). S dvoucifernou inflací je třeba počítat i v následujících měsících.

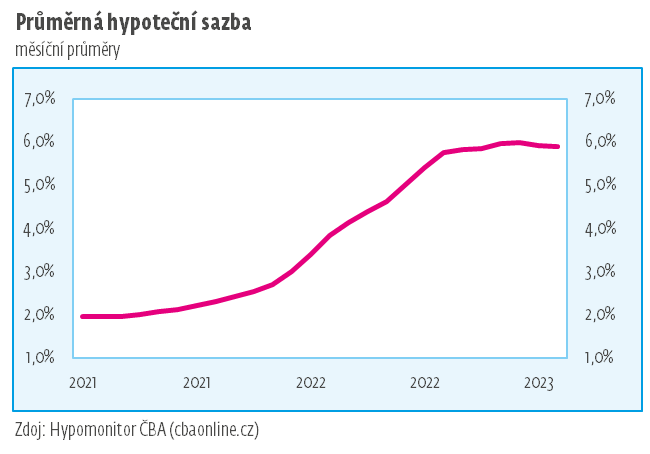

Česká národní banka na tento vývoj zareagovala prudkým zvýšením základní dvoutýdenní úrokové sazby. Z 0,25 % v polovině roku 2021 se přibližně za rok vyšplhala na 7,00 %. To vedlo ke zdražení úvěrů včetně těch hypotečních. Úrokové sazby u hypoték se nyní pohybují okolo 6 %.

Propad zájmu o byty

Trh s bytovými nemovitostmi se tak poměrně v krátkém čase ocitl v situaci, kdy se k vysokým cenám bytů přidaly vysoké ceny hypotečních úvěrů, což vedlo k ochlazení poptávky po vlastním bydlení. Objem nově poskytnutých hypoték loni klesl o 60 %. Přibližně stejným podílem klesl i zájem o nové byty v Praze. Na celostátní úrovni klesl zájem o třetinu.

Developerům se nyní nevyplatí stavět nové byty. Vstupní náklady prudce vzrostly, vysoké jsou ceny stavebních prací, stavebních materiálů i energií, ale nový byt si těžce hledá kupce. Ceny nových bytů tak stagnují, ceny starších bytů dokonce začaly poprvé po téměř deseti letech klesat. V některých regionech klesají ceny bytů mezičtvrtletně i o více než 10 %. Růst cen rodinných domů zpomalil. Ceny druhého bydlení klesají, stejně tak jako poptávka po nich. Situace v řadě zemí EU je obdobná, v některých zemích jako například ve Švédsku či v Německu už dochází k výraznějšímu poklesu cen bytů.

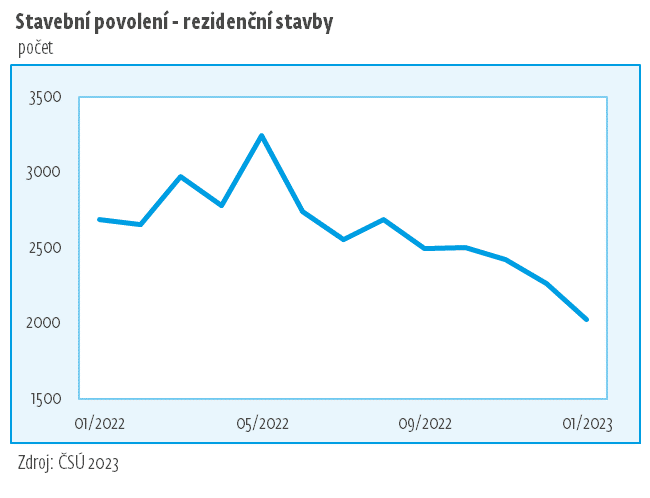

Současná výstavba bytů se veze na vlně setrvačnosti, ale na vývoji stavebních povolení pro rezidenční stavby už je vidět útlum. Developeři již pozastavují výstavbu v největších městech, aby nestavěli byty do zásoby a vyčkávají na zlepšení situace.

Budoucnost bytové výstavby

Vysoké sazby hypoték posilují trend nájemního bydlení, který ve velkých městech začal již dříve vlivem vysokých cen bytů. I proto se stále více developerů pouští do projektů nájemního bydlení, ve kterém vidí budoucnost.

Zraky developerů, zájemců o bydlení i lidí splácejících hypotéku nyní směřují na Českou národní banku. Ta stále drží základní dvoutýdenní úrokovou sazbu na 7,0 %, čímž bankám neumožňuje snížit ceny hypoték. Podle prognóz by Česká národní banka mohla snížit sazby na konci tohoto roku. Zdaleka se však nepřiblíží hodnotě, která by rozhýbala trh s hypotékami. Ke 3 % by se podle odhadů mohla dostat koncem příštího roku. Takové snížení by rezidenční trh mělo opět nastartovat.

Panují zde však důvodné obavy, že se znovu roztočí spirála růstu cen vysokým předkrizovým tempem a do hry se opět vrátí spekulanti v plné síle. Obyčejným zájemcům o bydlení bez miliónů korun na účtech opět nezbyde než se poohlédnout po alternativě. Ovšem i ceny nájemního bydlení rostou v nejžádanějších lokalitách podobným tempem jako ceny nemovitostí, a tak je otázkou, zda volná ruka trhu nebude spíše prohlubovat krizi v bydlení.

Agentura STEM/MARK je členem sdružení evropských výzkumných agentur EUROCONSTRUCT, které se zabývá vývojem a predikcemi stavebního trhu v Evropě. Tento článek je příspěvkem agentury STEM/MARK do blogu na webových stránkách sdružení EUROCONSTRUCT. Další příspěvky a více informací naleznete na stránkách https://euroconstruct.org/

Kontakt: David Frič, fric@stemmark.cz, tel.: 724 433 876

V Praze 6. dubna 2023

Zajímá vás více příspěvků? Přečtěte si některý z našich nejaktuálnějších:

- Tenká hranice mezi důvěrou a kontrolou: průzkum odhalil, co lidé ve vztazích považují za nepřijatelné

- Pokud bude Petr Pavel znovu kandidovat, má slušné šance na zvolení

- Nejlepším prezidentem po roce 1989 byl Václav Havel, pořadím zamíchal současný prezident Petr Pavel

- Nadváha nesouvisí s láskou k jídlu

- STEM/MARK: Průzkum odhalil mezery v povědomí o daních i překvapení nad skutečnou výší odvodů